年間で投資できる上限を定めた上で配当や分配金、譲渡益などの運用益にかかる税金を一定期間ゼロにする仕組みであるNISA(ニーサ)制度。

iDeCo(イデコ)と並び、資産運用を始める人は利用必須と言われています。

現在NISAは、

一般NISA

つみたてNISA

ジュニアNISA

の3種類が存在していますが、2024年からは制度が一新。

残念ながらジュニアNISAは廃止になります。

一方で、それ以外はかなり使い勝手が良くなり、『18歳以上の人は必ず利用すべき制度』となります。

そのため、2024年からNISAを始めようと考えている方も多いのではないでしょうか?

ですが、資産運用の世界において『周りの人よりも早く始めること』は大きなアドバンテージになるため、私としては『2023年のうちにNISAを始めること』を推奨しています。

そこで今回は、一足先にNISAを始め、大きなアドバンテージをGETしたい方のために2023年いっぱいで終了する『現行NISA(ニーサ)制度』の仕組みやベストな運用方法をおさらいしたいと思います。

目次

NISAとは

通常、株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当に対して約20%の税金がかかります。

NISAは、NISA口座(非課税口座)で、毎年一定金額の範囲内で購入したこれらの金融商品から得られる利益が非課税になる制度です。

つまり税金がかからなくなるということです。

ということは、例えば100万円の利益(通常は約20万円の税金)が出ても、1000万の利益(通常は約200万円の税金)が出ても税金がかからないということ。

このNISAはイギリスのISA制度をモデルにした制度なんですが、使わないのはもったいない制度ですし、

僕のようなファイナンシャルプランナーとしても、オンラインや対面で投資や資産運用の相談を受けた場合、まず最初にオススメをする制度です。

ですが、NISAには種類が3つ(一般・つみたて・ジュニア)ありますし、注意点もいくつかありますのでご注意ください。

代表的なものを以下に記載いたします。

・1人につき1金融機関でしか利用できない。

・NISAは3種類あるが、どれか1つを選択する必要がある。(併用不可)

・使わなかった投資枠は消滅する。(翌年への持ち越し不可)

・売却しても投資枠は復活しない。(投資枠の再利用不可)

・損失が出た場合、損益通算や繰り越しができない。(損益通算不可、損失の繰り越し不可)

これらの点にだけ気を付ければすごく良い制度です。

是非うまく使いこなしてください。

NISAの種類とそれぞれの特徴

一般NISA

こちらは18歳以上の方が選択できる制度です。

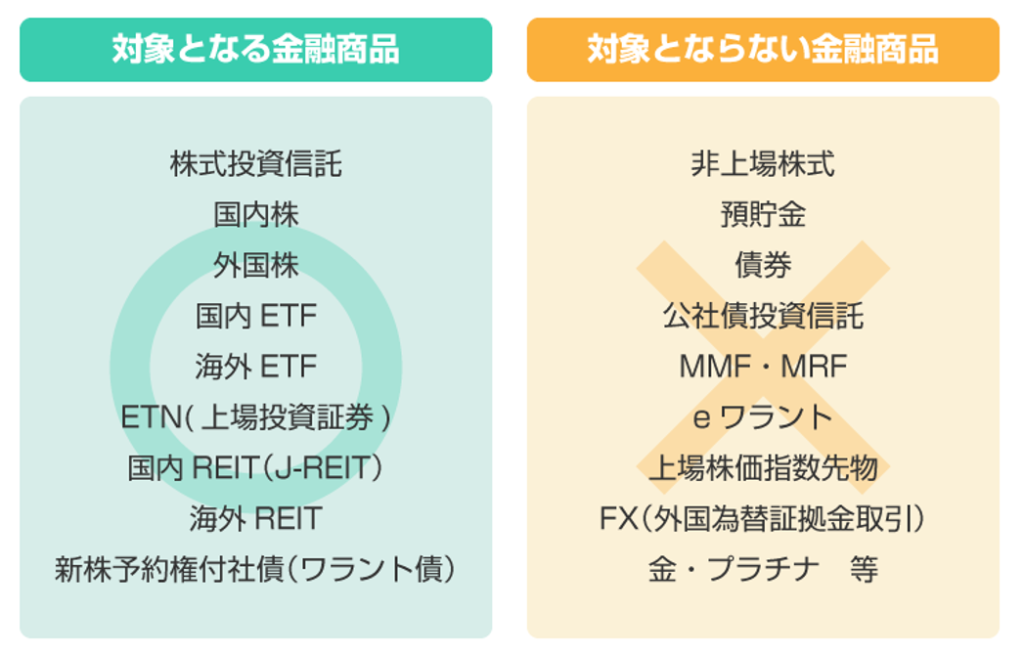

一般NISAの最大の特徴は、対象となる金融商品の種類が多い事。

つみたてNISAでは対象外の株式が対象であるためこちらを選ばれる方も多くいらっしゃいます。

しかし、選択肢が多くあることで、初心者の方は「何を選べばいいかわからない。」という悩みに陥ることがよくあります。

それ以外の特徴としては、非課税期間は5年と比較的短いものの、ロールオーバーという制度があり延長することが可能でした。(制度終了に伴い、ロールオーバー制度も廃止)

また、年間の投資枠が120万円と大きいため、株式などで運用する場合は短期間で大きな利益を上げることも可能ですし、以外と知らない方も多いですが、一括投資だけではなく、つみたて投資をすることも可能です。

以上の特徴から以下のような方はこちらの一般NISAが向いていると思われます。

・株式やアクティブファンドでの運用を考えている。

・ある程度の投資経験がある。

・まとまった運用資金が確保できる。

・資産運用に長い時間をかけられない。

・株式の配当金や投資信託の分配金を狙いたい。

株式を購入される方にはご注意いただきたいことがあります。

配当金を非課税、税金がかからないようにするためには、配当金受取方式を『株式数比例配分方式』にする必要があります。

抜けがちなところですが、損をしてしまう可能性がありますのでご注意ください。

つみたてNISA

こちらも一般NISA同様18歳以上が利用できる制度です。

名前のとおりつみたて投資にしか対応していませんが、最大の特徴は20年間の長期に渡り非課税にて運用できる点。

運用期間が長くなればなるほど福利効果が生まれやすくなり、大きな成果を生み出すことが可能になります。

また、対象商品についても金融庁が『長期投資向きの商品』を厳選してくれているため、対象商品数自体が少なく、初心者の方でも選びやすくなっています。

以上の特徴から以下のような方はこちらのつみたてNISAが向いているかもしれません。

・投資初心者の方。

・少額からコツコツと投資を始めたい方。

・比較的若い方など長期間投資を続けられる方。

私はよくこのつみたてNISAのことを「つみたて投資のオールラウンダーです。」とお話しています。

つみたて投資をされている方で、このつみたてNISAが合わない方は1人もいないと断言してもいいと思います。

このつみたてNISAに関して一番多い質問は、「どんな商品をつみたてしたらいいですか?」というものです。

色々なご意見があるかとは思いますが、私は「全世界株式に投資しているインデックスファンドで、できるだけ管理費用の低いものがいいです。」とお話しています。

ジュニアNISA

こちらはその名のとおり17歳以下の子どもが利用できる制度です。

残念ながら2023年いっぱいで口座開設と新規買付の終了が決まってしまったので、今から加入されると80万円が投資可能枠の上限となりますが、成人するまで非課税で保有を続けることが可能です。

また、対象となる金融商品も一般NISAと同じになっています。

元々は、18歳までは運用資金を引き出すことができない制度であったためあまり人気のある制度ではなかったのですが、制度の廃止が決まったことにより、条件付きですが、18歳になる前に引き出すことが可能になりました。

幸か不幸かそのせいで現在は非常に人気の制度となっています。

買付自体は2023年いっぱいまで可能なようですが、楽天証券など一部の証券会社では、ジュニアNISA講座の開設申し込みを2023年9月末で締め切ることを発表しています。

そのため、期限までもうそんなに時間はありませんが、子どもの教育資金や将来のお金を準備するには非常に勝手の良い制度です。

ご興味のある方は是非一度ご検討ください。

2024年に向けて

何度も言いますが、2023年いっぱいでジュニアNISA制度は廃止となります。

それは、『未成年のうちは非課税で運用できなくなる。』ということです。

期日はもう僅かしかありません。

また2024年から始まる新NISAには『生涯非課税投資枠』が設定され、その上限は1800万円となります。

しかし現行NISAで使用した非課税投資枠は、『生涯非課税投資枠』1800万円とは別扱いになるんです。

これらの特典を利用するためには、2023年中にNISAを始めることが条件となります。

2023年中にNISA口座を開設し、アドバンテージを持って2024年から始まる新NISAへ挑みましょう。